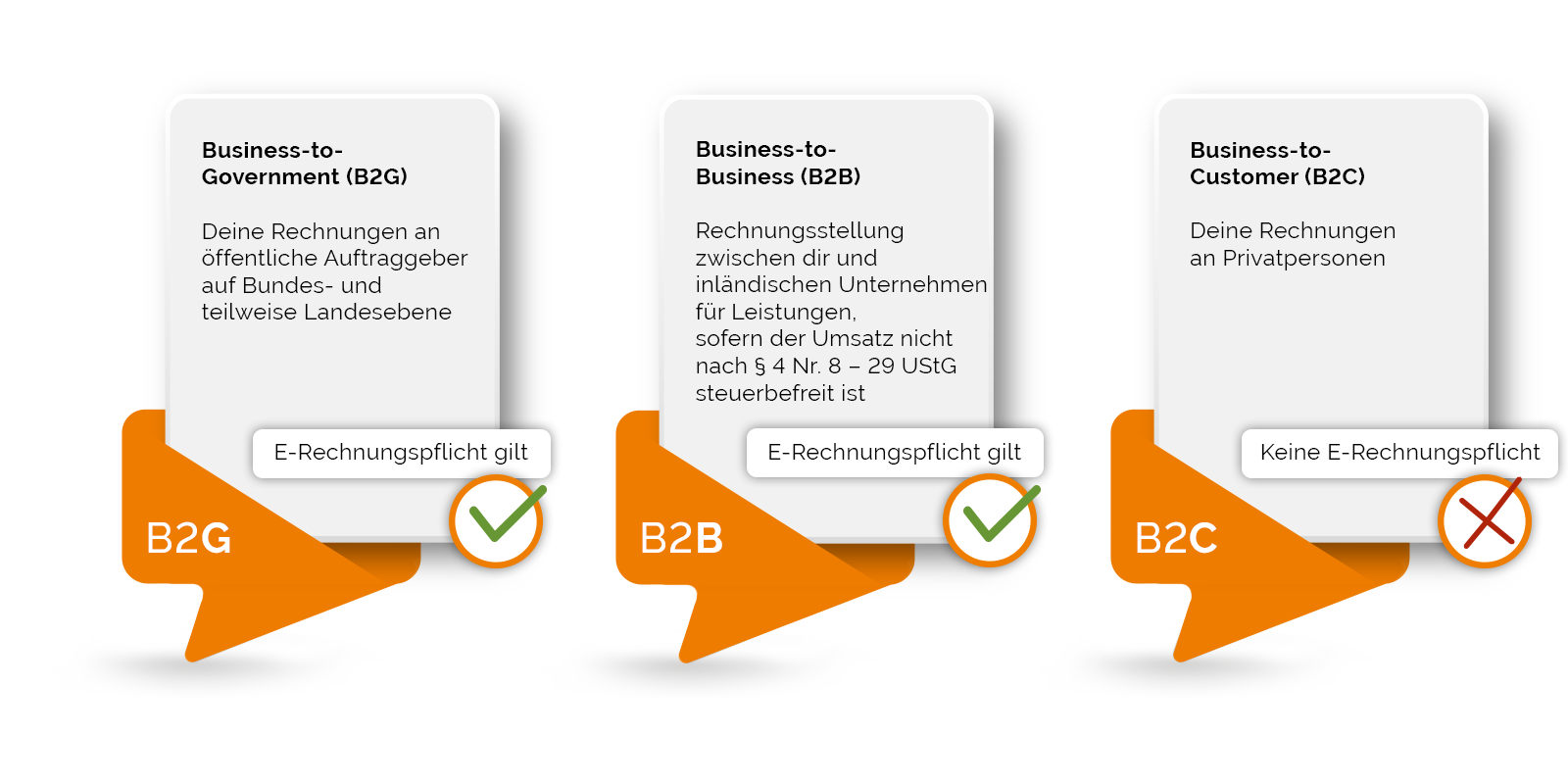

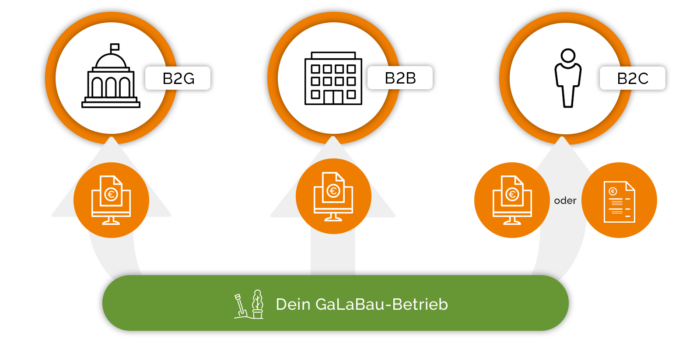

1. Phase der E-Rechnungspflicht im B2B

Rechnungen, die im Business-to-Business an inländische Unternehmen versandt werden sollen, dürfen zumindest in der ersten Phase des Übergangs weiterhin als Papierrechnungen an Rechnungsempfänger gesendet werden. Auch digitale Rechnungsformate, die nicht den Normen der E-Rechnung erfüllen, dürfen noch versendet werden – allerdings nur mit Zustimmung des Empfängers. Ein Beispiel für eine solche digitale Rechnung wäre ein herkömmliches PDF-Dokument (ohne einen strukturierten Datensatz).

2. Phase der E-Rechnungspflicht im B2B

In der zweiten Phase sind die Fristen an den Jahresumsatz von Unternehmen gekoppelt: Ab 2027 darf der Rechnungsaustausch im B2B für Unternehmen mit einem Jahresumsatz über 800.000 Euro ausschließlich über elektronische Rechnungen erfolgen, die der CEN-Norm EN 16931 entsprechen. Ab 2028 gilt dies dann auch für alle anderen Unternehmen.

Papierrechnung, digitale Rechnung, E-Rechnung – Wo sind die Unterschiede?

Die Papierrechnung ist die klassische, rein visuelle Rechnung in physischer Form. Wenn eine Papierrechnung elektronisch verarbeitet werden soll, muss die Rechnung zuallererst digitalisiert werden. Dies kann durch ein Digitalfoto oder einen Scan geschehen. Die nun digitalisierte Rechnung, zum Beispiel im elektronischen Bild-Formate .TIF, .JPG. oder .PNG, kann dann innerhalb einer Software weiterverarbeitet werden. Allerdings besitzt eine solche eingelesene Rechnung keinen strukturierten Datensatz. Das bedeutet, dass Rechnungsinformationen manuell oder durch ein zusätzliches Texterkennungsprogramm in die Software eingetragen werden muss. Eine digitalisierte Papierrechnung entspricht daher nicht den Vorgaben der E-Rechnungspflicht.

Die meisten bisherigen PDF-Rechnungen sind in der Regel rein visuell ausgelegt, also für das menschliche Ausgelegt. Eine normale PDF-Rechnung wird zwar digital übermittelt, enthält aber im Gegensatz zu PDF-Dateien im speziellen ZUGFeRD-Format keinen strukturierten Datensatz. Damit entsprechen normale PDF-Rechnungen also ebenfalls nicht den EU-Richtlinien, da sie nicht automatisch durch Maschinen ausgelesen werden kann.

Welche Rechnungsformate für den Versand sind im B2B erlaubt?

* Frist abhängig vom eigenen Jahresumsatz

Welche Formate erfüllen die Bestimmungen einer E-Rechnung im GaLaBau?

Um als E-Rechnung zu gelten, muss eine digitale Rechnung die CEN-Norm EN 16931 erfüllen, einen strukturierten Datensatz enthalten und maschinell ausgelesen werden können. Dieser Forderung kommen aktuell die Formate XRechnung sowie ZUGFeRD (ab der Version 2.0.1) nach.

- XRechnungen werden ausschließlich im XML-Format versendet und können nur über eine Software oder über Online-Services ausgelesen und verarbeitet werden.

- ZUGFeRD ist ein hybrides Format mit einem visuellen Teil, den menschliche Anwender als PDF-Datei lesen können, und einem strukturierten, maschinenlesbaren XML-Datensatz.

Herkömmliche PDF-, Word-, Excel- oder Bild-Dateien enthalten keinen strukturierten Datensatz nach EU-Norm und gelten daher nicht als E-Rechnung. Diese „sonstigen Rechnungen“ sind ab 2028 im deutschen B2B-Geschäft nicht mehr zulässig!